![]()

随着锐理RAP系统(cq.rap114.com)二手房成交数据、新增挂牌数据、累计挂牌数据相继上线,锐理实现了主城区住宅市场新房及二手房供应、成交及存量数据的全覆盖,近期锐理君也将结合这些大数据,从板块、业态、产品、项目等各维度进行全面解读,今天我们解读——①住宅供应篇!

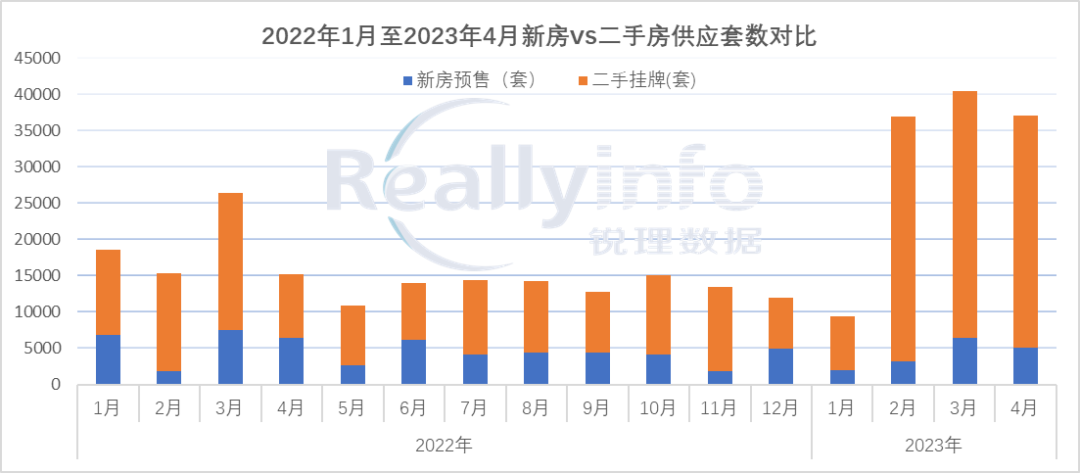

锐理君统计出2022年1月至2023年4月重庆主城区新房及二手房供应数据,新房预售供应71799套,二手新增挂牌233955套,重庆主城区住宅累计供应305754套,新房供应占比23%,二手房供应占比77%。

从月度供应走势看,新房及二手呈现以下几个特征:

1、新房供应整体波动不明显,全年仅2月“春节月”供应有明显回落,月均供应量4500套;

2、二手供应波动显著,尤其是今年2-4月,月度新增挂牌量超3万套,大量业主抛售房源,侧面也反映出客户对房地产市场信心不足。

![]()

锐理君统计2023年1-4月重庆主城区各板块新房及二手房供应数据,从各板块供应数据看,大学城、李家沱-花溪及南坪中心供应量整体排名前三,分别供应6896套、5435套、4929套。其中新房供应量TOP3板块:中央公园、西永、空港新城;二手房供应量TOP3板块:大学城、李家沱-花溪、南坪中心。

从板块供应数据看,新房及二手目前呈现以下几个特征:

1、新房供应集中在二环热点区域,以北区中央公园、空港新城及西区西永、物流园为主,龙头寺、照母山、大石坝等成熟板块新房成空白;

2、二手供应集中在前十年大盘开发板块,以富力城为代表项目的大学城、以融汇半岛为代表的李家沱-花溪、以金辉城为代表的南坪中心。

![]()

锐理君统计2023年1-4月重庆主城区新房及二手房各业态供应数据,从各业态供应看,新房供应以洋房、小高层为主,目前占比高达47%、31%;二手房挂牌中,高层占绝对主导地位,市占67%。

![]()

从供应面积段看,新房与二手房呈正相关关系,二者供应主力面积段都集中在90-110㎡,但新房集中度更高,占比高达45%,90㎡以下供应,二手高达43%,而新房仅29%,与此同时,110㎡以上供应,二手房占比33%,新房占比26%。

![]()

从产品供应结构看,新房及二手目前呈现以下几个特征:

1、新房产品过度集中,洋房、小高层成为目前供应主力产品,同时面积段过于集中,90-110㎡集中度高达45%,产品同质化严重;

2、二手产品以高层为主,90㎡以下占比43%,同时110㎡以上占比33%,二手产品更多元化,选择面也更多。

锐理君统计2023年1-4月重庆主城区新房及二手房各项目供应数据,从各项目供应看,新房供应前20项目,供应量在200套以上,二手房挂牌量差异明显,重庆融创文旅城、富力城等大盘项目挂牌超千套。

2023年1-4月新房及二手房挂牌TOP20项目

![]()

从项目供应情况看,新房及二手目前呈现以下几个特征:

1、新房项目集中在二环区域,多聚焦品牌开发项目;

2、二手项目以新区大盘为主,次新房项目占据大量席位,同时不乏南坪、高九路等成熟区位项目。

锐评供应端:

1、新房供应量不足二手供应,次新房项目在加速入市,未来重庆住宅供给端将持续被二手房主导;

2、新房开发项目聚焦在二环热点区域,二手房以次成熟区大盘为主,同时照母山、礼嘉、中央公园等多项目将冲击住宅供应结构;

3、新房以洋房、小高层供应为主,二手房高层占绝对主导地位,从产品结构看,新房90-110㎡集中度过高,导致产品可选择面不及二手的多元化。

声明 | 锐理原创作品,转载请联系后台

入群/商务 | 请关注重庆锐理数据公众号并加”重庆锐理数据“微信号联系

重庆锐理数据2023-05-24 17:39:58来自北京市

重庆锐理数据2023-05-24 17:39:58来自北京市