![]()

二十大强调“房住不炒”,宏观环境宽松稳定

“银十”效应不足,供销持续低位,市场以价换量,均价环比收窄

十月,国家层面频发声:改善金融融资环境、保交楼、稳预期;二十大报告:坚持"房住不炒",加速租购并举,强化区域协调发展。- 10月16日,中共第二十次全国代表会议在北京召开,其中,从“增进民生福祉,提高人民生活品质”的角度阐述了房地产发展方向,即“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度”。

- 证监会:对于涉房地产企业,证监会在确保股市融资不投向房地产业务的前提下,允许以下存在少量涉房地产但不以房地产为主业的企业在A股融资。完善多层次市场体系,健全资本市场功能,提高直接融资比重,扩大高水平制度型开放,拓宽境外融资渠道。上市融

- 10月20日,央行:10月贷款市场报价利率(LPR)维持不变,保持为1年期LPR为3.65%,5年期以上LPR为4.3%。今年以来LPR已经三次调整,1年期LPR和5年期LPR累计分别下降15个基点和35个基点。

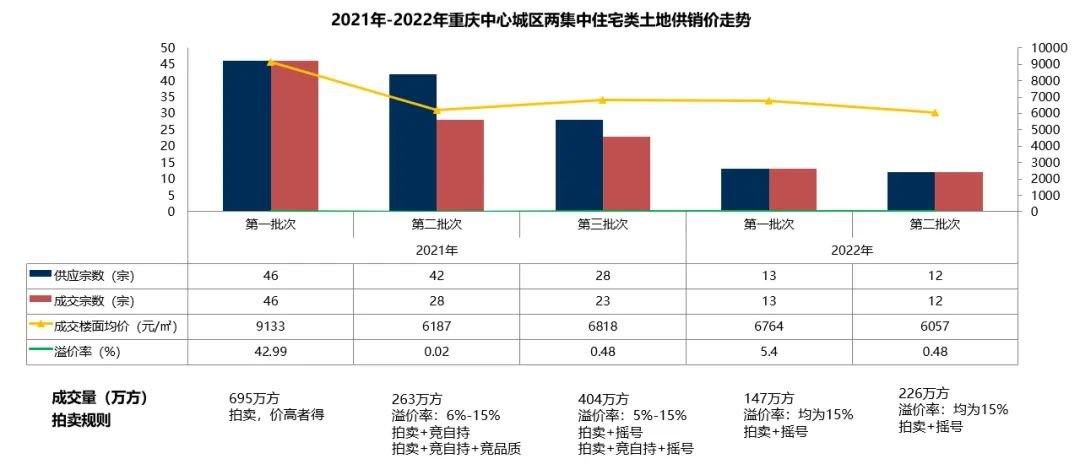

2022年重庆中心城区一批次供应13宗,成交13宗,楼面价6764元/㎡;二批次供应12宗,成交12宗,楼面价6057元/㎡;土拍政策宽松,房企热情不足、底价成交成常态,国/央+平台“兜底”成主力。![]()

商品房市场:十月,重庆商品房市场供销规模持续下滑,住宅占比回升,均价结构性回调至10868元/㎡

- 量——2022年10月商品房供应65.48万方,环比减少33%,同比减少65%,成交91.07万方,环比减少14%,同比减少40%,住宅主导占比回升,巴南区、沙区及两江新区成交主导;

- 价——2022年10月成交均价10868元/㎡,环比上涨18%,受车库占比缩小影响。

![]()

住宅市场:十月,重庆住宅市场供销逆转,单月成交“突破”50万方,市场“以价换量”,均价环比下降6%

量——2022年10月商品住宅供应41.8万方,环比减少10%,同比减少62%,成交54.14万方,环比增加23%,同比减少339%,两江新区及巴南区成交主导,洋房为主力;

价——2022年10月商品住宅成交均价13993元/㎡,环比下降6%,受远郊项目成交影响,拉低均价。

2021-2022年10月重庆中心城区商品住宅供求价走势

![]()

区域特征:巴南区成交跃居第一,其次为两江新区,江北区价格领跑2022年10月中心城区各区住宅成交量占比

![]()

高层市场:供销规模持续低位,远郊项目集中备案带动整体均价环比下滑5%![]()

洋房市场:持续供不应求,本月成交量环比回升9%,均价低位维稳- 2022年10月洋房供应19.86万方,环比减少10%,同比减少62%;成交27.02万方,环比增加9%,同比减少36%,北区及西区项目供销主导。

- 2022年10月洋房成交均价13745元/㎡,环比下降1%,同比下降3%,价格低位企稳。

2021-2022重庆中心城区洋房供销价走势![]() 别墅市场:成交量环比小幅回升,两江新区及南岸区支撑成交,均价环比下降5%

别墅市场:成交量环比小幅回升,两江新区及南岸区支撑成交,均价环比下降5%- 2022年10月中心城区别墅供应2.76万方,环比减少10%,同比减少80%,;成交5.23万方,环比上涨14%,同比减少24%,叠拼产品为成交主力。

- 2022年10月中心城区别墅成交均价15392元/㎡,环比下降5%,同比上涨3%。

2021-2022重庆中心城区别墅供销价走势![]()

存量特征:截止10月底,重庆住宅预售存量为705万方,受持续低去化影响,去化周期维稳12个月高位- 自2021年6月开始,住宅市场降温显著,存量直线上涨,截止2022年10月底,住宅存量下降至705.34万方,按照近1年月均去化速度,去存周期约为12个月

2021-2022重庆中心城区住宅预售存量和去化周期走势![]()

声明 | 锐理原创作品,转载请联系后台

商务 | 请关注重庆锐理数据公众号并加”重庆锐理数据“微信号联系

重庆锐理数据2022-11-03 15:36:03来自北京市

重庆锐理数据2022-11-03 15:36:03来自北京市