当当当当当当...

一大早,就是晴天霹雳。

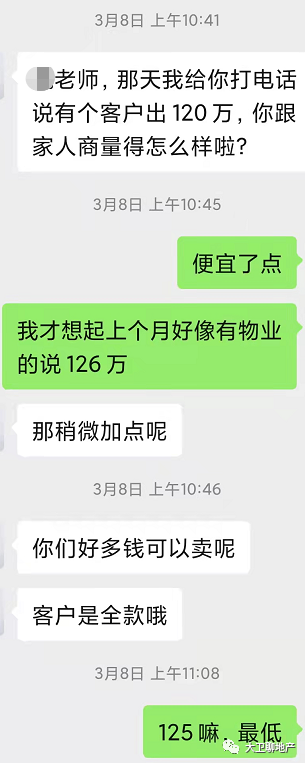

美女小周给我打来语音电话,清脆的告诉我,最近那个“准买家”不买了;

理由是:“位置虽然好,但总感觉品质并不是太好,户型设计也不好,未来增值潜力一般...”。

这客户大概是3月初沟通的,为了他,在价格上,其实我都做好了继续妥协的心里准备。

实际上从去年的市场价140万左右,为了契合今年小阳春“出货行情”,在2月份我已经做过一次调整。

期间有多人咨询,但高意向者寥寥。

但无奈,在我就等待预约时间,准备面谈签约前,又宣告失败...

这个经历,其实是一个典型的失败案例,通过他我进一步总结出当前「买房四不要」。

分享给大家。

笋,在买房界,通常被用来形容大幅低于正常市场价的“便宜货”。

上述住宅我于2019年以11800左右单价购入,该价格是2018年同楼栋的75-8折左右;是2019年同期9折左右的优惠价位。

我签单时,旁边的几个中介小哥都探出头,发出啧啧声,因为我在和卖家见面当时,又砍了3万下来,卖家都毛了...

但你以为足够低了吗?

到目前,若以120万算,二年半时间,账面升幅约25%,但如果单以这套房的利润空间计算,扣除资金成本(年化假定5%),机会成本(同期若买其他的,有望达60%),这将是一笔严重亏损的交易。

非常不值得。

是我看走眼了。“笋”非价格,而是价值!

这套房所有外部要素一应俱全,名校、地铁、商圈...如今分析起来,看走眼的原因主要都是内部因素:

,硬件品质和产品短板,影响长期价值;

第二,情怀,有时候就是一把镰刀;

第三,过高预估了物业服务对于房屋价值的权重。

请注意,这不是一套老房子,在某家APP上清晰注明着2014年;

也就意味着房龄仅仅只有7年左右,标准的次新房。

但是,硬件品质的确有些拉胯。

电梯厅楼道,除了正对电梯的周围有10来平米左右的位置贴了砖,其余的地方,居然是大白墙!

你没看错,标准层过道,是大白墙!这大约是90年代以前的做法了吧?

过道况且如此,车库入口、外立面等就更一般拉萨,户型设计,更是“精彩”;

租户还总给我反应“隔音不好”,当然,对于这一点,是他们声音太大,还是墙体太薄,暂时还需考证。

“重庆一哥”硬件品质,缘何如此?

梳理了一下,倒合乎常理,2014-2015年,楼市经历了调整,一些开发商“降价抛售”,高周转型的开发商,往往会通过改小户型、降低总价、降低单价,去换市场销量。

价格降了,品质会降吗?

开发商不是做慈善,在商言商,我们不能说他错了...

在资本、利润的裹挟之下,是无奈,也是现实。

不过分相信口碑,而要相信商业逻辑。

我一度以为,情怀或物业服务,能弥补上一定的硬件短板,但事实证明--不行;

作为弱势群体,我们必须牢记一件事:硬件标准,是影响房屋长期价值最关键的因素之一!

而不是情怀。

重庆人的“一哥情结”,一直很重。

由此也诞生了一批追随者,包括我;

至今还持有几套他家的房产。

但如今仔细一盘算,很多居然都并不理想,不及预期!

比如,2018年,两套同时期购入,如今他能比数公里外的另一项目,少增值了几十万...

导致如此状况的原因,我分析大致有三:

,同时期购入,“一哥”的房价,会比二三四五哥的贵一些,然而部分项目到二手市场却未能将“贵的地方”体现出来,个别的,甚至和18阿哥的某些项目,也拉不开差距;

第二,市场化的今天,弱市时,大家或都存在减配风险,而旺季时,房价的“情怀”却像一把镰刀;

第三,预期越高,失望越大。

地产界最有情怀的宋卫平,因为情怀,失去了他的心肝宝贝;

而我们普通老百姓买房,更不应该幻想某个或某几个开发商能一直坚守初心。

需要更加理性才是。

物业服务公司是一个利益纠葛非常多的江湖;

形式和运作上,他应该是个“雇佣服务”,但实际中,很多物业公司开始像“大爷”。

收费-服务-满意OR不满意-离开OR继续;

变成了收费-分配-“一顿操作猛如虎”。

最近很多小区在闹换或取消“物业服务公司”。

好的物业,能给业主省心,又能让房屋本身得到更好的维护保养,从而价值得到提升。

但这一切的源点,其实都是目的驱动:获得利益或者获得名气。

而名气大多数时候,又都是一部分真实力,加一部分炒作而来。

就像物业服务排名,从来没有一个所有人都认可的榜单;

而万科、融创、碧桂园、绿城、龙湖、棕榈泉、中海、保利、招商、金科...这些梯队的物业公司,到底有多大普遍性差别呢?

其实没有;

或微乎其微。

物业服务有价值,但不要把他的价值放的过大。

一个梯队内的类比,对后期房价影响,几乎可以忽略。

我拨通了小周的电话,告诉她,房价,还有空间。

因为我在打开APP时,看到有邻居朋友,再次做出了“价格表率”...

在行情更加不确定的当下,买入时,得反复权衡;

而卖出时,必须得比你的邻居更狠,才行啊!

大卫聊地产2022-03-14 22:02:40

大卫聊地产2022-03-14 22:02:40