2025年一季度重庆政策通过取消限售、优化供给、放宽信贷、盘活存量等,促进市场流动性恢复、化解行业风险,并推动向“高品质、新模式”转型。经过一个季度的发展,政策效果初步显现,新房成交连续2个月环比正增长、二手房带看和成交活跃度提升,市场进入稳健回升通道,那么一季度具体有哪些变化呢?

政策:两会定调“稳楼市”“好房子”,供需协同促转型,重庆取消限售提流动性,“美好家园”以民生需求为导向,推动房地产行业向高质量发展转型;

行业:传统住宅产品创新引领转型,保障房解决刚需,城市更新优化城市结构,三者互补促进市场平衡,新模式发展稳中向好;

投资:一季度供地做精不做量,聚焦核心,含宅地成交价涨25%,溢价率攀升至12%,力图建立从投资信心恢复到市场信心恢复的良性循环;

新房:一线城市回暖快,重庆整体规模正增长,居全国前列,近郊领跑规模,核心主导价格,客户预算降低,刚需刚改产品成交占比持续增加9%;

产品:一季度开盘减量提质,改善新产品与低价流量产品拉动整体去化率保持45%,四代宅口碑处呈现两极分化,小面积四代宅初露头角;

营销:豪宅热销建立市场新秩序,操盘创新贯穿稀缺资源+顶级产品力+品牌势能;

二手房:限售取消,房龄5年内次新房源新增挂牌占比上涨32%,144㎡以上改善型房源积极抛售;价格持续降低,折价20%以上成交房源市占上涨,16年以上高性价比老房子成交主张。

一季度全国强调“稳预期、防风险、促转型”,重庆取消限售提流动性,“美好家园”以民生需求为导向,推动房地产行业向高质量发展转型

传统住宅产品创新引领转型,保障房解决刚需,城市更新优化城市结构,三者互补促进市场平衡,新模式发展稳中向好

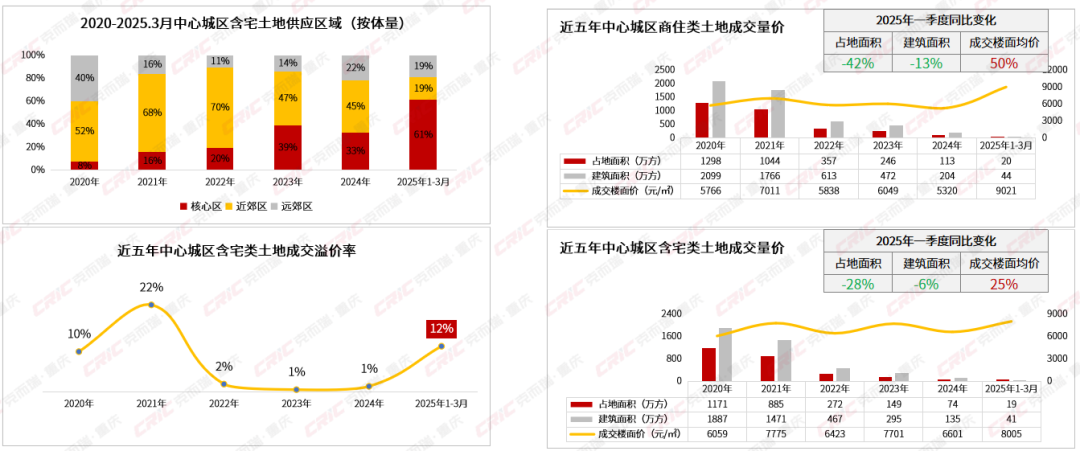

2025一季度供地诚意十足,企业聚焦核心做精不做量,宅地价涨25%

2025年1-3月,含宅土地已供应53.92万方,供应区域呈现出核心区占比翻倍式提升,比重达到61%,过去五年为供地主力的近郊区域放量减弱。

从土地成交表现来看,受供应区域结构优化影响,商住土地及含宅土地两个口径下均呈现出量减价涨特征,含宅地成交建筑面积小幅缩减6%,但地价上涨25%,溢价率更攀升至12%,优质土地极大激发了企业的投资热情。

投资聚焦核心,投资信心显著修复,溢价高至30%

2025年一季度中心城区含宅地成交6宗,半数位于城市核心区,断货板块五里店释放优质宅地,引7家企业竞拍35轮,并成为2023年至今含宅地溢价率最高地块。核心区其他优质土地的出让,将形成“优质地块-高溢价成交-市场信心提振”的正向循环。

整体利润改善,全年力求建立从投资信心到市场信心修复的良性循环

从2025年拟供地的区域分布展现出,地块数量和建面两个口径下核心区占比为53%、59%,全年都将是“拿好地建好房”的一年,一季度的投资信心修复将延续到2025全年,力求建立从投资信心到市场信心修复的良性循环。

从地价来看,结合板块和同能级板块的地价预估,预计39宗拟供应土地中,约六成地价将超8000元/㎡,约三成地价有望破万,将带动2025年重庆平均地价的上涨,同时这批土地入市后,将扩大重庆高品质住宅增量,拉动房价结构性上涨。2025年一季度房地价差已扩大至8947元/㎡,预计以此趋势来看,全年整体利润将持续改善。叠加土地尾款支付时限持续宽松,尾款支付时限一年普遍化,利于撬动资金杠杆。

一线城市回暖快,重庆整体规模正增长,仍居全国前列

TOP10板块同比涨46%且集中度提升23%,核心板块溢价、次级板块价格竞争

2025年1季度中心城区成交表现分化明显,近郊板块领跑成交规模,核心板块主导成交均价;成交量TOP10板块八成项目降价超过10%换取成交规模同比上涨23%,回兴建工筑美时光集中备案拉动板块成交量增长363%,富力城项目重新入市,带动大学城板块重新进入成交量TOP10。

刚需刚改的“量升”与豪宅的“量稳”并存,需求以“居住品质导向”为主

开盘量低去化高,豪宅热销,停售再推项目表现分化

2025年1季度整体加推量8.2万方,环比降70%,富力城、联发观音桥、璞印金开三项目拉高整体去化率至45%,部分停售/断货项目开始重新入市;

市场表现分化,热销项目以户型创新/四代宅或低价流量产品为主,以优质区位和高产品力赢得客户青睐,或以低价高折扣换取流速;

停售/断货项目差异化更为明显,销售缓慢项目多面临竞品多、产品同质化等因素影响,重新入市后依然流速低位运行,热销停售项目多为开发商暴雷影响,但自身存在区位、竞争等优势,重新入市后持续降价,以价换量效果明显。

产品创新迭代,面积趋小化,四代宅市场接受度冰火两重天

四代宅产品持续井喷,2024年11月四代宅标准迭代,以招商1872阅青斓组团为代表的项目开始推出小面积、低总价的四代宅产品;

位置核心、定位高端的四代宅产品价格、流速依然优势明显,市场接受度高,但功改类四代宅产品与周边产品相比优势不明显,部分项目在降价的前提下流速依然呈下降趋势,客户态度从热捧到挑剔。

豪宅热销建立市场新秩序,操盘创新贯穿稀缺资源+顶级产品力+品牌势能

2024年9月29日,四川联投以楼面价10599元/㎡在金开大道拿地,后续由金茂打造璞系重庆首作,项目仅打造108套四代宅,主力产品为207㎡与240㎡;

项目自面世来,案场来访超1000组;3月29日首开,去化达到90%,成为今年开盘最高去化 。

广义存量去化周期增长至107个月,近郊板块存量名列前茅,城市核心存量低

2025年一季度中心城区住宅广义存量约4307万方,3月土拍市场较为活跃,房企积极拿地,去化周期增长至107个月,已入市项目广义存量占比54%,预计5年内出清;

中心城区住宅市场库存主要聚焦存量TOP30板块,市占率82%,集中度较去年同期相比呈现上涨态势;其中悦来、礼嘉、中央公园存量分别排名前三,中央公园、弹子石、西永等板块凭借齐全规划配套,保持较高市场热度,流速快,去化周期仅8个月,鹿角、石马河、城南新城板块受远离城市核心、部分配套欠缺,主力在售项目价格高影响,客户接受度低,销售压力大,去化周期至少长达9年。

取消限售, 次新房源新增挂牌大幅上涨,144㎡以上改善房源抛售加剧

二手房累计挂牌量持续上涨,截止2025年一季度已达到29.2万套;2025年1季度二手房月均新增挂牌量7462套,较近一年前三季度月均新增挂牌量均低,1月新增挂牌量触底,2月二手房全面取消限售,新增挂牌量显著回升,但并未出现 “海量挂牌”现象;

限售取消后,大量准新房源入市,144㎡以上新增挂牌占比上涨10%,二手房市场改善型房源增加,尤其是核心区大户型房源,更能满足客户置换需求,影响套均价格上涨16%,房龄5年内次新小区房源新增挂牌占比上涨32%。

成交同比涨13%,刚需成交活跃倾向于大折扣、核心配套完善老房源,占比涨4%

2025年一季度二手房月均成交8485套,同比上涨8%,1月底2月初因春节假期进入市场淡季,成交规模低位运行,3月迎来市场传统旺季,迅速回升至10093套;

限售政策取消后,部分业主急于出售,加大销售折扣,导致折价20%以上成交二手房套数占比上涨至34%;房龄在16年以上老房子凭借便利配套、成熟的居住环境以及高性价比,成交占比上涨4%。

公租房兜底、保租房阶段性保障、配售房长久保障分层分类完善住房保障体系

年内重点更新15个项目,3个完成案例向全国推广渐进更新、因地制宜、多方联动经验

土地/企业投资:2025 年一季度土地市场以“缩量提质” 为核心特征, 为全年市场奠定了“稳预期、 强信心、促转型”的主基调,以优质地块助力“好房子”建设。 展望2025年,在优质地块供给与企业投资意愿的良性互动下,土地市场将在结构性分化中延续回暖趋势, 以投资信心修复带动市场信心修复,并成为推动重庆楼市提质发展的重要引擎。

供需关系:新房“止跌”,二手“稳增”。2025年供应端以需定供持续,预计全年供应不超过400万方,成交乐观估计规模介于500-600万方,价格受改善产品成交占比增加影响,预计上涨4%;二手房延续2024年高热状态,降价抛售,成交量与2024年预计持平,均价预计下降5%。

市场竞争与需求:新房市场供应收紧,高端改善及豪宅项目热销,凭借稀缺资源+顶级产品力+品牌势能成为高净值客户首选;二手房拉开与新房价格差距,配套满足居住基本生活需求,成为刚需客群首选,未来新房二手房的分化与竞争将持续。

— END —

本文版权归克而瑞重庆所有 未经授权请勿随意转载

如需转载请与后台联系 谢谢配合!

本文仅为个人观点 不代表所在企业观点

克而瑞房价重庆2025-04-03 20:10:49来自北京市

克而瑞房价重庆2025-04-03 20:10:49来自北京市