![]()

2023年4月,全国宏观政策调控维持宽松基调,同时多部门频繁发声,支持住房消费。重庆各区加速招商引资“赛马”提速产业经济建设,并且出台新一轮棚改计划并引入房票机制刺激市场需求。

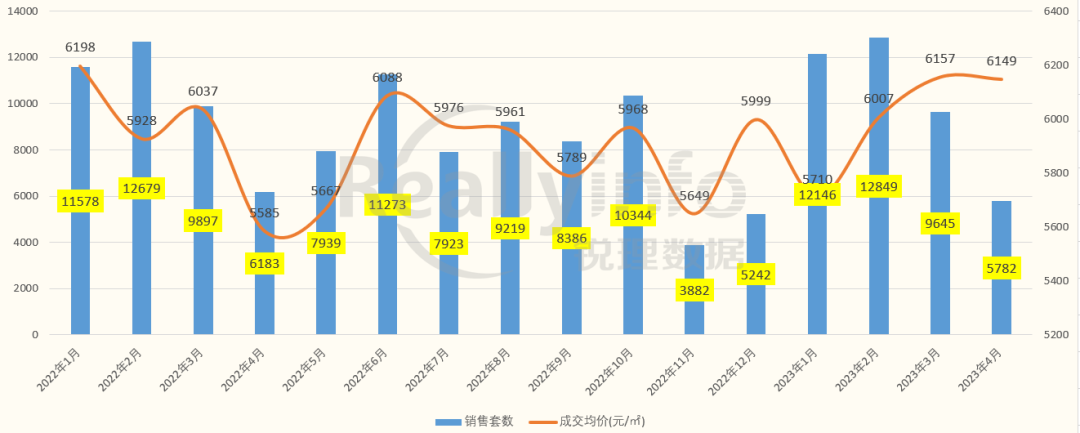

整个4月重庆区县楼市住宅总成交套数5782套,较3月环比下滑40%,较去年同期下滑4%,成交规模创今年以来新低;

另外,4月区县住宅市场整体均价6149元/平米,较上月环比持平。

整体来看,2023年4月,重庆区县住房市场与中心城区市场行情趋同,一季度“阳春”后市场进入调整期,热度明显回落,成交量跌价稳。

2022年-2023年4月重庆区县住宅成交量价走势

![]()

2023年4月,区县楼市整体成交规模大幅下滑,从分区来看渝东北片区降幅最大达48%,务工外出群体置业周期性体现明显。主城新都市区整体规模降幅36%最低,行情变化与主城趋同。

![]()

新都市区——璧山区成交规模稳居第一位,快速融城趋势下,楼市表现与中心城区同步;綦江区奥园水晶城项目集中备案带动区域成交跃居第二位;江津区以519套位列第三。新都市区中住宅成交规模仅涪陵区和长寿区表现环比上涨。

渝东北——万州区作为片区中心以278套稳居第一,且万州保持正增长;忠县、梁平、丰都三区县市场成交跌幅明显。

渝东南——秀山县成交规模保持片区第一位但月度降幅达58%,彭水县和黔江区市场规模环比趋稳。![]()

2023年4月,区县楼市住宅表现分化,新都市区整体均价6257元/平米,环比下滑3%;渝东北片区整体均价6094元/平米,环比上涨4%;渝东南片区整体均价5799元/平米,同比上涨3%。远郊区县春节后折扣陆续回收,价格表现逆势回升。

新都市区——璧山区均价8283元/平米领跑所有区县,铜梁区7740元/平米升至片区第二且保持3%增长态势。同时,4月新都市区有一半城市房价表现下滑,其中长寿区下滑幅度达13%成房价下滑幅度最大区域;

渝东北——开州区和奉节区以超7千均价稳居第一梯队,梁平区和城口区跌幅超10%领跌,其余区县房价表现相对企稳。渝东南——武隆区以6890元/平米领跑片区,黔江、彭水、秀山房价表现上涨,武隆、酉阳呈下滑态势。![]()

主城都市区商品住宅逐步跟随中心城区趋势向小高、洋房转化,渝东北和渝东南仍以高层住宅为主。住宅业态表现分析,2023年区县整体市场高层/小高占比升至75%。洋房占比降至23%,别墅市场占比稳定为1-2%。主城都市区跟随中心城区节奏洋房扩容明显,璧山、永川、铜梁、江津、长寿、潼南洋房占比近40%;渝东北和渝东南高层市场持续趋稳,别墅产品相对空白。2022年-2023年4月重庆各区县住宅业态成交占比

![]()

区县住宅,90-120㎡面积段仍为绝对主力,渝东北/渝东南片区70㎡以下住宅基本“清零”。主城都市区荣昌、璧山、江津、长寿、铜梁等受中心城区影响,市场以小面积、控总价产品为主,主力面积90-100㎡占比四成以上;渝东北片区除城口县外其余整体90-100㎡成交占比明显高于其他区域;城口主力面积为100-140平米,占比69%,其次为140-160㎡占比16%,大面积为主;渝东南片区各城市成交面积段差异较大,酉阳以120㎡以上大面积住房居多,其中140㎡以上面积成交占比31%。

2022年-2023年4月重庆各郊县面积段成交套数占比

![]()

2023年4月,綦江区奥园水晶城以272套,1.3亿元位列榜单首位,璧山区融创0238和涪陵区贵博金海湾分列二三位。

4月榜单TOP10门槛0.42亿元,TOP20门槛0.31亿元,较3月榜单门槛均有小幅下滑。

璧山区三个项目入围TOP20榜单,成榜单项目最多区县。

![]()

声明 | 锐理原创作品,转载请联系后台

商务 | 请关注重庆锐理数据公众号并加”重庆锐理数据“微信号联系

重庆锐理数据2023-05-11 16:03:08来自北京市

重庆锐理数据2023-05-11 16:03:08来自北京市