![]()

重庆锐理RAP数据查询系统(2023年版)已升级完成,针对重庆新房、二手房供销存数据均有优化,同时使用便捷度大幅提升!

现重庆锐理针对地产行业开启全城免费试用活动!诚邀地产新老客户以及地产同行申领免费试用!

申领方式1:联系(罗)申领;

申领方式2:本条推文下方留言“试用申领+联系电话”。

市 场 容 量

2022年在房地产行业持续萧条背景下,重庆区县市场持续筑底,成交量价创近五年新低;全年区县住宅均价5962元/平米,同比下滑8.4%;随着疫情管控的放开经济面将逐步加速修复,另外利好政策的效应在2023年也会逐渐在市场端显现。预计2023年房地产整体市场量价将有所回升。但后疫情时代,区县级城市经济产业发展速度相对滞后,房地产消费更趋封闭性,故区县楼市回暖进度和空间目前仍显不足,市场风险仍将持续性存在。2018-2022年重庆区县市场住宅成交量价对比

![]()

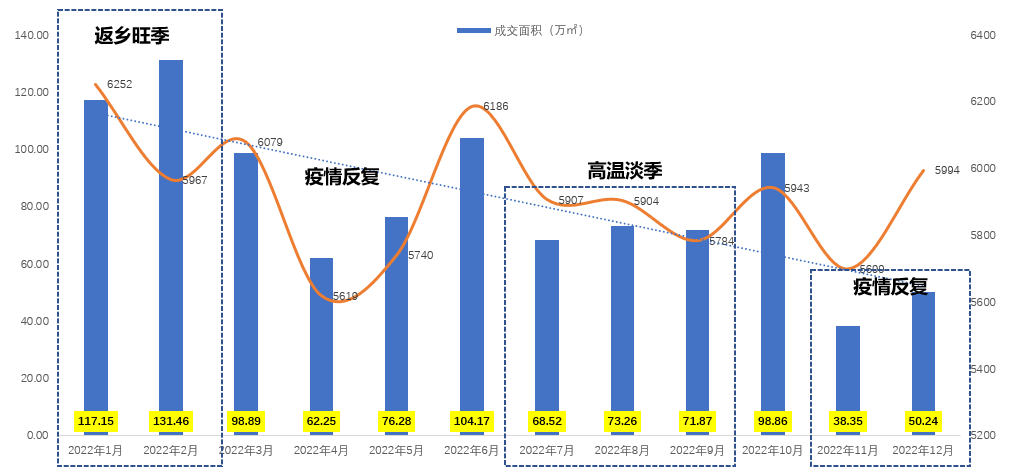

住 宅 月 度 走 势

2022年,重庆区县住宅市场在疫情等因素影响下持续震荡,月度量价变化幅度明显。1-2月返乡置业旺季,成交量价保持相对高位水平、4月开始各区县持续经历疫情封控影响,市场成交量价大幅回落,11-12月,市再度探底,单月成交规模最低降至仅38万方,突破历史低位。特殊市场背景下,重庆区县市场受外部因素影响明显,量价持续低位,季节性周期特征明显减弱。![]()

城 市 表 现

新都市区,年成交总量545万方,较2021年同比下滑56%,区域市场受重庆主城影响更为明显。江津区、璧山区两个融城先行区成交表现相对稳定,成交排名稳健前二,但市场规模下滑幅度仍超50%。渝东北片区,年成交总量333万方,较2021年同比下滑39%,片区人口基数充足,受大市场环境影响相对较弱。万州区成交位居首位,其次为云阳和丰都,开州住宅均价7605元/平米仍为片区最高位。渝东南片区,年成交总量113万方,较2021年同比下滑36%,城市距离主城较远,市场更为封闭,区域市场受大环境影响最低。2022年秀山县表现突出,市场容量下滑近19%为区县最低;黔江作为片区中心城市,年成交总量仅19.4万方,均价跌至4192元/平米,量价萎缩明显。2022年重庆渝东北区城市住宅市场成交量价

![]()

企 业 表 现

2022年,金科地产在重庆区县市场总销售流量金额为92.74亿元,稳居区县级市场第一位;海成地产,区县市场全年完成56.91亿元位居榜单第二,进步明显。2022年,区县市场TOP20榜单,有12家重庆本地房企入围,渝派房企市场占有率和竞争力仍然坚挺。![]()

项 目 销 售 TOP 榜

江津万达广场,以7.45亿元销售金额摘得年度区县市场销冠,依托江津城市能级和市场容量,以及项目自身配套优势和区位优势,全年表现稳定优异。万州绿地万萃城和合川花滩国际新城分列二三位。全城容量基础和大盘优势突出。2022年,重庆区县住宅市场TOP10榜单入围门槛为4.38亿元,TOP20榜单入围门槛为3.59亿元,榜单整体入围门槛下滑明显。![]()

商务 | 请关注重庆锐理数据公众号并加”重庆锐理数据“微信号联系

重庆锐理数据2023-01-10 17:37:12来自北京市

重庆锐理数据2023-01-10 17:37:12来自北京市