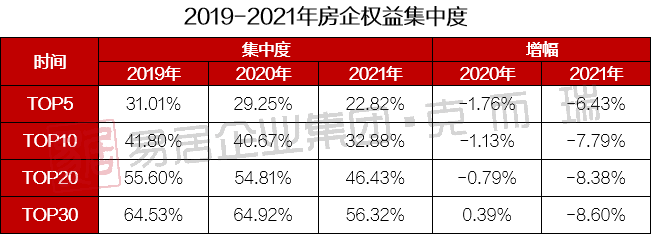

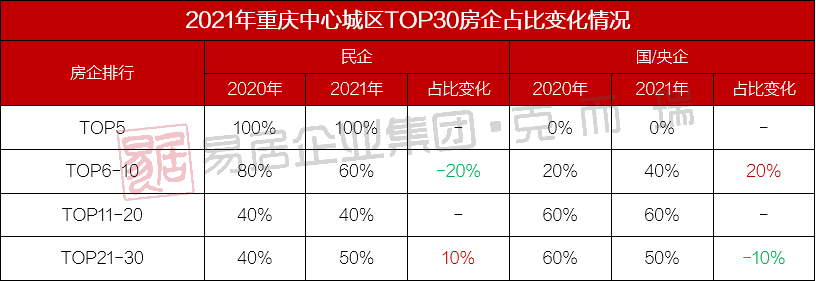

2021年重庆中心城区市场30房企各梯队房企集中度同比均下降,跌幅集中在6-9%之间。行业集中度减弱,究其缘由,主要是由于在金融端从严的大环境下,“高杠杆高负债高周转”的头部房企,面临着融资渠道收紧的局面,导致项目开竣工周期变长,房企业绩增速放缓;而对于现金流稳健的企业,业绩影响相对于“高周转”房企较小,从而缩短两类房企的业绩差距,导致行业集中度下滑。

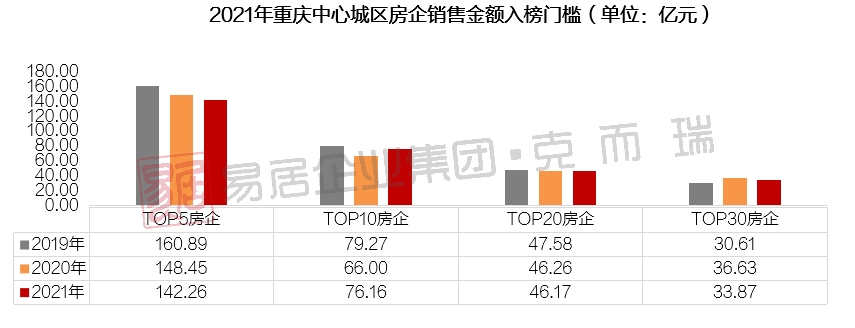

5房企入榜门槛下降,资金稳健型房企表现出更强韧性,20/30房企卡位竞争激烈 5梯队:金融信贷缩紧,房企业绩增速整体放缓,入榜门槛小幅下降。四大头部房企地位稳固,融创蝉联,金科凭借多个项目持续热销,稳居前列;值得关注的是香港置地,在市场调整期,依托自己过硬的产品力抢占市场,成交排名上涨至第五名。

融创:40余盘齐发力,全年劲销224.12亿元,持续蝉联重庆主城全口径榜单。值得关注的是,截止目前重庆主城企业货储近300万方,充足的货储为企业后续业绩上涨,排名维稳提供了坚实保障。

金科:本年度业绩为182.27亿元,作为渝派老牌房企,在渝深耕多年,已实现多区域布局,重点关注北区和西区热点板块蔡家、水土、西永、大学城等,多项目并进,助力企业稳居中心城区全口径金额榜单4。2021年金科中心城区增储124.5万方,高销高投,截止目前企业货储200万方+,货储结构均衡,兼顾流量和利润,后续业绩增长基石稳固。

10梯队:整体业绩门槛同比上涨15%,10企业间差距缩小,现金流稳健的实力房企抗风险能力强,“逆风上扬”。如现金流稳的民企代表华宇,专注产品升级,大盘引领销量,保持业绩稳定输出;拥有央企背景的招商蛇口,凭借高品质产品及其良好的企业口碑,成交排名同样保持前列。

旭辉:本年度业绩为93.85亿元,凭借不断优化迭代的产品力实现业绩稳健增长,连续多年稳居重庆前十强。旭辉入渝以来,布局重庆全域,择核心板块落子,悦来的豪宅系铂悦滨江项目,落地旭辉高端“铂悦”系,打造大平层洋房+合院;在次集中土拍中,旭辉择址城市北区中央公园板块,打造重庆第三个铂字系高端产品——旭辉·铂宸中央,进一步稳固旭辉在北区的品牌影响力;南区布局千江凌云等多个区域标杆大盘,区域辐射范围和品牌影响力不断攀升,以产品赢得市场口碑;同时企业积极探索实践TOD开发模式,于今年5月获取22万方重庆西站站前广场商办地块,以TOD方式增储,高铁TOD项目旭辉·重庆之眼T-MAX落地重庆西站,用差异化突围市场,拓宽布局广度,进一步强化旭辉在重庆的影响力。

华宇:始终坚持稳健发展,坚持长期主义,不断提升产品品质,在行业竞争中保持发展优势,本年度业绩93.18亿元,位列中心城区房企销售榜单7。在市场调整期,华宇凭借对市场需求的精准把握,持续关注产品升级迭代,产品力打造、产品适销性持续加强,在渝市场地位继续保持稳固。2021年,旗下御璟湖山、华宇城、御璟悦来等大盘项目保持稳定业绩输出,在所处的区域板块名列前茅,助推企业市场占有率持续提升;新项目锦绣玺岸通过精研大渡口区域市场需求,精准洞察改善客群产品偏好,以创新产品及时填补区域市场的别墅空白,获得市场高度认可和较高的产品溢价,叠拼产品实现销量与价格的突破,迅速成为大渡口改善市场量价标杆作品;玖悦兰庭,通过在产品功能性和舒适度方面的差异化优势,赢得客户青睐。

招商蛇口:本年度业绩为81.54亿元,凭借央企品质好房,实现业绩稳步增长。从企业财务状况来看,央企背景的招商蛇口现金流充足,“三条红线”监测指标全部绿档,财务、债务结构维持稳健,使得企业有实力持续开拓——2021年重庆中心城区新增约70万方土地储备。深耕重庆西,布局科学城,紧跟国家成渝经济圈发展,打造系战略作品——渝天府,匠筑战略作品世界美学都会。同时落子九龙坡核心区,打造百万级环线上城芯臻品时光序项目。12月渝天府项目首开即罄,高开高走,市场反响热烈,随着21年末两个项目入市,预计明年业绩增长将再提速。

20/30梯队:该梯队房企业绩卡位竞争激烈,值得注意的是,佳源集团凭借中国摩及云上之城双项目热销首次入榜,企业表现不俗。

5头部房企稳定。其余梯队民企受金融政策影响较大,浮动变化。国/央企自身现金流稳定,整体占比上升

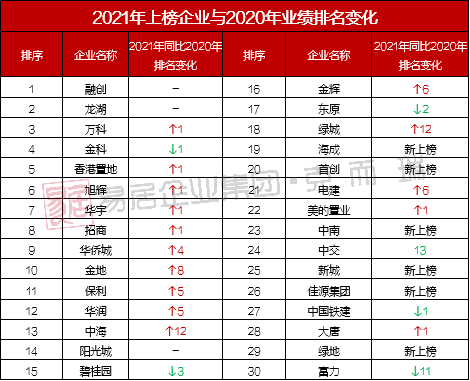

2021年受金融环境趋严影响,部分房企业绩受损,排名下降;但逆势之下,仍有“强将” ,黑马驰骋,强势上榜

★ 国企/央企资金雄厚,市场调整期,业绩稳步增长

地产行业在愈发严格的监管调控下,曾经的“野蛮生长”时代已悄然退潮,房企洗牌,现金为王,现金流充沛的房企业绩上涨明显。

金地:2021年金地实现业绩跨越式增长,业绩为76.16亿元,业绩增长率45%,排名攀升至第10位。其业绩迅速攀升的背后,归功于精准营销与产品溢价,金地自在城、格林春岸、两岸风华三大产品系全面绽放,取得市场瞩目佳绩,项目在各自板块市场份额超50%。在市场调整期,自在城百万方大盘为业绩护航,同时城市核心区双盘(格林春岸位于大渡口老城、两年风华位于弹子石)产品力与品牌力并重,市场关注度持续处于高位。从集团层面来看,其营收稳健增长,利润率处行业高位,融资成本可控,业绩规模不断增长三线保持“零踩线”,发展健康,企业后续市场表现值得期待。保利:本年度实现业绩75.91亿元,企业深耕重庆区域,在渝多年共打造近40个项目,产品主力定位刚改改善,实现利润收割。投资层面,作为“国家队”的保利展现出自身资金优势,2021年补仓核心区石桥铺和北区热点板块中央公园,看好质素优越地块;同时企业于去年收并购的弹子石保利麓谷林语项目面世,企业布局的战略重心除了在北区热门板块,也正在逐步回归城市核心区域;市场层面,保利现金流稳健,在市场调整期下累计推盘30余次,重点布局悦来板块,相继于今年6月、10月面市保利拾光年、保利时区两个新项目,与去年5月首开的保利和光尘樾联合打造百万方能级的悦来城,进一步扩大企业在区域的影响力。★ 资金健康度高的民企厚积薄发,海成、佳源强势入榜,表现亮眼

市场处于调整期,是挑战亦是机遇,经过一轮轮“大浪淘沙”,部分房企凭借自身过硬的产品表现良好,成功抢占市场,强势入榜。海成:企业深耕“渝东北”区域,在区县沉淀成熟后于2020年正式进军中心城区,近两年稳健扩仓,深化布局,重仓布局南区及北区,进军中心城区次年便进入20榜单,以48.12亿元业绩,排名第19位。业绩兑现速度之快,归功于海成产品打造符合市场主流需求,以保证宜居性,同时“控面积、保功能”的功能产品抢份额,追求“小而美”。其中中央公园海成云境打造高端精品纯洋房产品,同时控面积控总价,2021年位居所在板块住宅成交套数排行榜前三甲。佳源集团:中国摩及云上之城两盘助力佳源集团实现2021年度36.62亿元业绩,其中中国摩单盘产能超32亿,项目依托约50万方游购商业综合体,轻轨三号线,约2000亩市政公园等全配套打造全能生活大城。在产品打造上以多业态,实现客群的全面覆盖,同时深研客户需求,凭借小面积低总价产品抢占地缘刚改客群,在 2021年取得了重庆住宅成交套数的亮眼成绩。2021年,佳源集团以350万方大盘为着力点深耕空港片区,再拓空港2宗地块,抢占北区价值热土,增储26万方,为深耕北区打下坚实的基础。

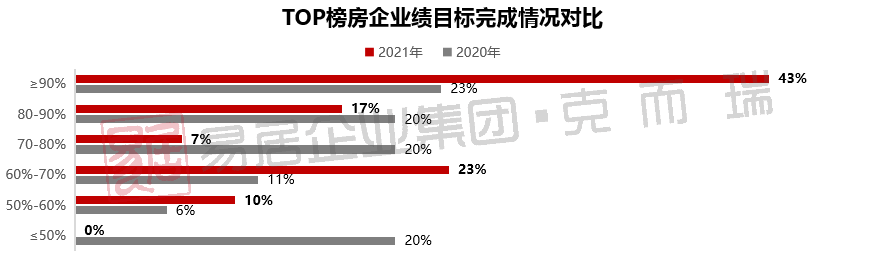

企业业绩目标完成率整体上升,四成房企完成率超90%针对典型房企2021年度销售目标完成情况统计,2021年行业目标完成率整体上涨,各房企整体业绩完成情况较好,全部房企业绩完成情况均超过50%,完成率在90%以上的房企占比43%,相较去年上涨20%;值得关注是,典型企业中,有11家企业业绩完成率超100%,这类企业主要以国企央企,或资金健康度高的民企为主,行业调整期,资金实力强的企业抗性更强。

对比2021年和2020年企业业绩完成度,虽然今年市场呈短周期调控,但企业整体业绩完成率同比更好,这主要得益于上半年楼市火热,各房企积极推货回笼资金,拉动业绩完成;在进入调整期的下半年,房企又相继放出花式折扣让利促销,跑量回款,保证了业绩的完成率表现。

2022年政策端适度放松;市场端供应节奏放缓;行业继续洗牌,国/央企及现金流稳健的民营企业市场份额有望进一步提升。

政策端

2021年在银行信贷收紧、市场销售下滑的背景下,房地产市场信心严重受挫,为了稳定市场信心,预计2022年房地产 坚持“房住不炒”大方向不变,相关政策将适度宽松,以保障合理住房需求,促进房地产行业良性循环和健康发展。

市场端

在房企融资环境整体偏紧的背景下,项目开竣工周期或将拉长,同时客户购房情绪转变也存在一定时滞,2022年预计新房供应节奏将放慢,同时供应不足也将对销售规模产生限制。

房企端

房企融资环境将有所改善,但在银行端开发贷款总体偏紧的背景下,企业资金仍将维持紧平衡,行业将继续洗牌。从近期债券发行的情况看,房地产企业债务融资环境正在逐步回暖,利好国/央企及现金流稳健的民营企业,使得企业的资金优势和品牌优势将继续得到强化,市场份额有望继续提升;与之相对的,受资金限制的房企市场份额或将进一步压缩。

本文仅为个人观点 不代表所在企业观点

克而瑞房价重庆2022-01-01 07:02:24

克而瑞房价重庆2022-01-01 07:02:24