本文深入探讨了住房公积金贷款的两种主要还款方式——等额本金和等额本息,分析了它们的特点、适用人群及实际应用案例。通过具体计算,展示了在重庆申请120万元住房公积金贷款30年期限下,两种还款方式的具体差异和影响,帮助借款人根据自身财务状况做出合适选择。

在考虑使用住房公积金贷款购房时,选择合适的还款方式是关键决策之一。等额本金和等额本息是两种常见的还款方式,它们各有特点,适合不同财务状况的借款人。

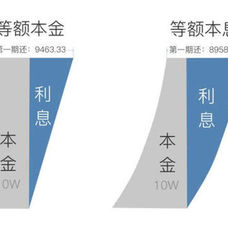

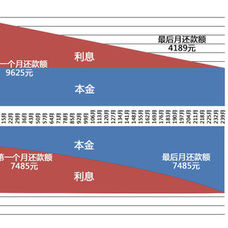

【等额本金与等额本息的详细比较】

等额本金方式下,每月还款额中本金固定,利息随剩余本金减少而递减,因此初期还款压力较大,但总利息支出较少。这种方式适合前期资金较为充裕、还款能力强的家庭。等额本息则是每月还款额固定,其中本金和利息的比例逐渐变化,初期利息占比较高,适合收入稳定、资金流较为紧张的家庭。

【实际案例分析】

以重庆为例,一对夫妻申请了120万元的住房公积金贷款,利率为2.85%,贷款期限30年。通过具体计算,等额本金方式下,借款人可以节省更多的利息支出,但需承担较高的初期还款压力。而等额本息虽然总利息较高,但每月还款额固定,更易于预算和管理。

【选择最佳还款方式的建议】

选择哪种还款方式,借款人应根据自身的财务状况和未来收入预期来决定。等额本金适合那些希望减少总利息支出、有能力承担较高初期还款额的借款人。而等额本息则更适合那些需要稳定每月支出、预算较为紧张的借款人。在签订贷款合同时,明确自己的还款方式至关重要。

总之,了解等额本金和等额本息的特点,结合自身实际情况,可以帮助借款人做出更加明智的选择,确保贷款还款过程更加顺畅和可控。

重庆房管家2025-03-01 14:04:10来自北京市

重庆房管家2025-03-01 14:04:10来自北京市