![]()

企业投资端:招拍挂“央国平”为拿地主力,民企投资谨慎,拿地倾向渝东北内生型城市,旨在错位竞争;城市供地端:2024年拟供地量减至996公顷,涪陵、石柱等存量健康区域拟供量较大;市场整体表现:一季度商品房市场整体收窄,但3月楼市迎来“小阳春”,成交近200万方,均价涨至9523元/㎡,表现优异;区域分化表现:市场调整期,主城新区和渝东南市占率微涨;均价层面,多区域“以价换量”,武隆紧抓旅游资源打造品质项目,量价齐收。

(...略...)

一季度商住用地成交同比量跌价涨,传统开发型企业拿地占四成

![]()

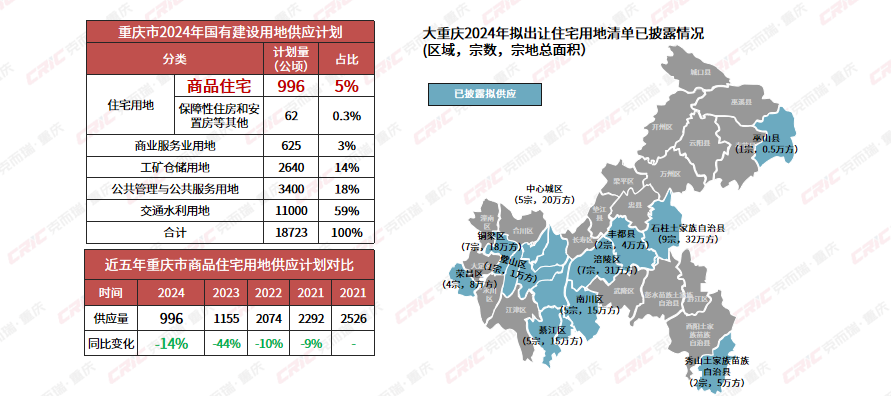

大重庆商品住宅用地计划再减量,拟供清单中涪陵、石柱量级相对大

![]()

![]()

中心城区和主城新区主力成交,渝东南渝东北区域容量小幅收缩

![]()

房价上涨和下跌区县个数“对半开”,“内生型”区县抗跌性更强

![]()

近五年住宅成交量价呈“M”型走势,市场容量持续收缩,均价结构性下滑

![]()

中心城区和主城新区作为成交主力,渝东南渝东北区域由地缘内生性客群拉动成交

![]()

市场仍处于调整期,占比过半区县去化涨幅低于市场均值

![]()

黔江、綦江容量“逆市”增长,江津容量收缩规模仍在,处各区域成交量第一

![]()

区县整体房价上涨驱动力不足,3成区县成交均价超过6000元/㎡,4成区县房价稳在5000-6000元/㎡,武隆以仙女山度假项目打造精装洋墅产品热销带动区域市场均价大幅上涨

![]()

主城新区项目主导占位,凭借区位、品牌、高性价比等因素抢占市场

![]()

2024年一季度璧山市场同比去年呈“量跌价涨”态势,高品质项目主导成交

![]()

一季度市场无较大起色,仍处于历史低位,核心区项目及区域大盘主导成交

![]()

区域商品房均价小幅回升,深耕企业及典型企业主导成交

![]()

(...其他区市场县略...)

*29个区县市场完整版见详版报告...

本文节选自《2024一季度重庆房地产市场研究报告》

点击【原文链接】可获取全文阅读权益

![]()

![]()

— END —

-版权声明-

本文版权归克而瑞重庆所有 未经授权请勿随意转载

如需转载请与后台联系 谢谢配合!

本文仅为个人观点 不代表所在企业观点

![]()

克而瑞房价重庆2024-04-16 21:06:36来自北京市

克而瑞房价重庆2024-04-16 21:06:36来自北京市