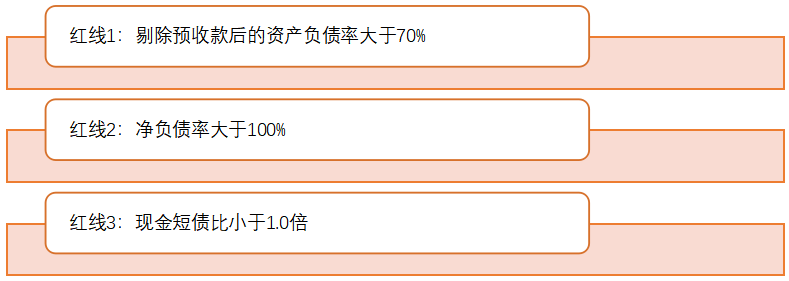

随着“三道红线”消息传出,房企融资环境再度进入收紧阶段,“去杠杆、降负债”成为多数房企今年剩余时间的主要任务之一。具体来看,企业将分为“红、橙、黄、绿”四档,以有息负债规模为融资管理操作目标,分档设定有息负债规模增速阈值,每降低一档,上限增加5%。如果三道红线全部命中,房企的有息负债就不能再增加;踩中两条,有息负债规模年增速不得超过5%;踩中一条,增速不得超过10%;一条未中,不得超过15%。

图 三道红线要求

本文从中指风险测评系统中选取了100家上市企业作为样本,根据企业2019年销售额划分为3000亿以上、1000-3000亿、500-1000亿、300-500亿、100-300亿和100亿以下共六个阵营,并依据2017-2019年公布的财务数据,从“三道红线”的角度对房企进行分析。

表 各阵营2019年踩线企业数量

表 各阵营2019年三道红线均值

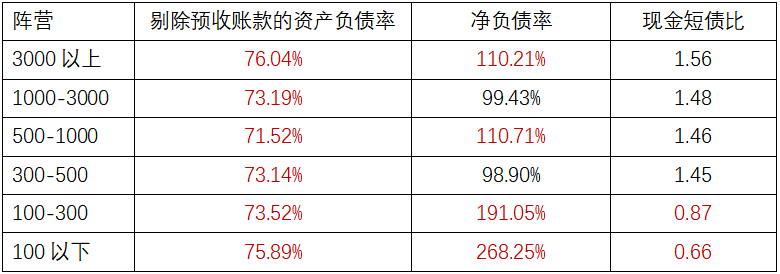

作为资本密集型行业,高负债是房地产行业的主要特征。根据2019年各企业年报, 100家样本房企中,踩一条及以上红线的有79家,三线全踩的则超三成,其中头部房企三条齐踩的占比达五成。三道红线中达标难度的一条是“剔除预收账款的资产负债率”,样本均值为73.27%,仅有27家企业对此项要求达标。300亿以上阵营企业的净负债率均值在100%附近徘徊,超标程度尚在可控范围内。但300亿以下的小型房企不仅三线全踩,且在净负债率及现金短债比方面均出现大幅超标,表明其杠杆控制能力较弱,且流动性存在风险。大房企虽存在一定的高负债风险,但现金把控方面仍做得较好。

三道红线要素分解总资产、预收账款增速普遍回落,头部房企规模远超其他阵营

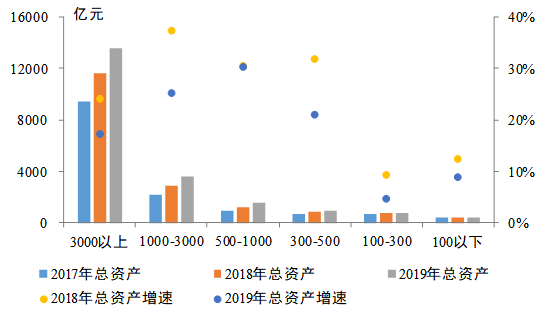

图 各阵营2017-2019年总资产及其增长率均值

数据来源:中指风险测评系统、Wind数据库

总资产规模是房企稳定经营及持续发展的根基。从各阵营总资产的规模和增速来看,2019年千亿级以上企业增量显著,但总资产增速普遍回落。2019年3000亿以上阵营总资产与其他阵营差距极大,行业集中度进一步增强,3000以上阵营总资产均值是1000-3000亿阵营的3.77倍,500-1000亿阵营的8.68倍,形成断崖式差距。从增速来看,2019年500-1000亿阵营企业的总资产始终保持较高增速,近两年均超过30%;而尾部房企增速在19年则落至个位数。总体来看,500-1000亿及1000-3000亿阵营的房企更注重扩张速度。

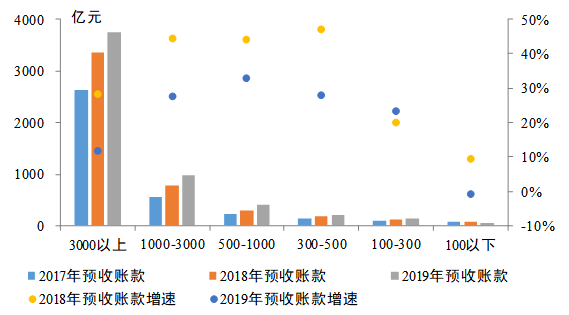

图 各阵营2017-2019年预收账款及其增长率均值

数据来源:中指风险测评系统、Wind数据库

从预收账款总量来看,2019年3000亿以上阵营房企均值达3740亿,是1000-3000亿阵营企业的3.81倍,是500-1000亿阵营的9.43倍,上年同期倍数分别为4.27、11.01,2018年前三阵营之间的差距在逐渐缩小,后两个阵营仍在加速经营扩张,销售规模有新的突破。

从增速来看,度过2018年的高速增长期后,2019年预收账款增速明显放缓,普遍回落十个百分点以上,且回落幅度超过了同期总资产增速。1000-3000亿、500-1000亿、300-500亿阵营企业的预收款从将近45%的增速下滑至30%左右,增长放慢;同期仅有100-300亿阵营企业增速上升了3.07个百分点。规模与速度之间的权衡给房企提出了新的挑战。

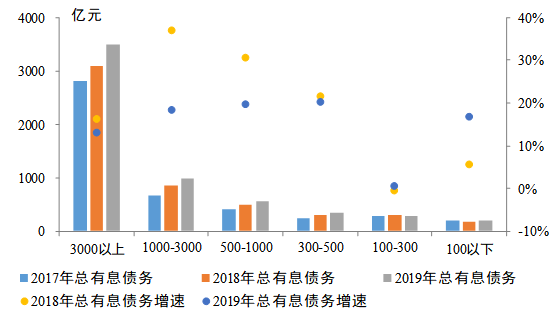

有息负债增速分化明显,小型房企债务压力抬升

图 各阵营2017-2019年总有息债务及其增长率均值

数据来源:中指风险测评系统、Wind数据库

有息债务规模正是此次监管关注的**,三条红线中两条与其直接相关。近年来企业注重控制有息债务的增长速度,特别是2019年后期融资端收紧,“降负债、去杠杆”成为多数房企的共识,因此整体来看有息债务增速2019年下降明显,且降幅高于总资产,债务增加对总资产扩张的影响在逐渐减弱。

从增速变动来看,3000亿以上阵营房企的有息债务增速较为平缓,18、19年分别为16.24%、13.04%,均低于同期总资产增速(24.01%、17.36%),但19年二者差距减小,有息债务的相对增速上升,对于有效资产负债率已经踩线的企业来说,需格外关注有息债务的规模变动。1000-3000亿、500-1000亿阵营企业有息债务扩张速度从18年超30%下降到接近20%,有息债务增速被明显抑制,企业已经意识到高杠杆带来的风险,开始着手调整资产结构。300亿以下阵营企业2019年总有息增速有所提升,特别是100亿以下阵营,总有息债务增速上升了11.30个百分点,反超总资产增速,未来的债务压力上升。

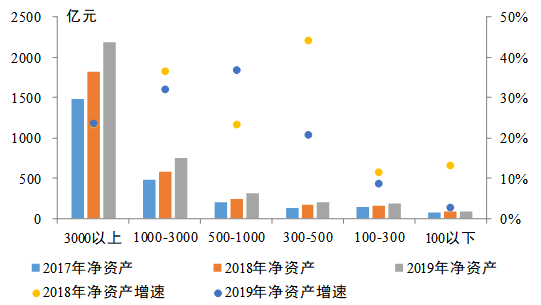

行业集中度高,大型企业净资产增长较快

图 各阵营2017-2019年净资产及其增长率均值

数据来源:中指风险测评系统、Wind数据库

与前面几个**不同,各阵营之间净资产规模的差距显著下降,2019年3000亿以上阵营房企净资产均值仅为1000-3000亿阵营的2.89倍、500-1000亿阵营的6.83倍,且差距较上年进一步缩小。从企业的净资产增速来看,2018年、2019年300亿以上企业的年增速均能保持在20%以上;300亿以下房企19年净资产未能出现明显涨幅,与大型企业相比,小企业扩张与发展的空间更为狭窄。从增速变动来看,千亿级以上阵营企业以及100-300亿阵营企业的净资产增速差值在5%以内,上升平稳;其余阵营增速则变动较大。

结论:

各阵营在2019年资产端、负债端的增速均出现了不同程度的下降,而净资产端大部分企业增速波动不大。对于头部企业来说,预收款增速的大幅放缓、有息债务增速并未出现明显调整是造成总资产增速下降的主要因素,对于此阵营企业来说,降低有息债务规模及增速是远离红线的方式之一。而对于1000-3000亿、500-1000亿阵营企业来说,有息债务增速已处于显著下降阶段,通过提高预收、扩大净资产可进一步优化资本结构。对小企业来说,控制有息债务仍是重中之重,保障现金流安全、防止债务危机出现仍是房企**关注的问题。该系列文章研究组将从企业的债务结构、现金流的影响因素等方面来分析各阵营企业踩线原因,敬请关注。

西南地产研究2020-10-16 13:32:15

西南地产研究2020-10-16 13:32:15