微信公众号:院长聊房

院长微信:hfbxms,加院长微信,免费进重庆购房群。

房贷利率连续两月下降了!

2019年1月首套房贷款平均利率为5.66%,环比上月下降0.35%,为连续两个月回落。从城市来看,1月共有7个城市利率出现下降,较上月有所减少,多数城市上月出现下降后保持稳定。

首套房贷款利率持续下降,对刚需购房族来说无疑是个好消息。在1月央行“定向降息”刺激下,货币政策稍微宽松,银行流动性得到一定程度的缓解。

后期房贷利率有望继续下行,未来刚需在购房贷款成本上将会有所下降。

虽说大家也感觉到目前一些银行的首套房利率从去年下半年的上浮15-20%,降到了上浮10%,但相比起2017年之前的85折和9折,仍然处于相对高位。

于是有不少粉丝都在问我:如果现在手上还有多余的闲钱,是否应该提前还贷?

其实“提前还贷”和“全款买房”是同一个问题,“全款买房”可以理解为“提前还贷”的极端情况,也就是说从买房的天起,你就提前还贷了。

对于这个问题,我之前有专门写过一篇文章进行过科普。

今天旧文重发,和大家一起重新来探讨一下提前还贷和全款买房这件事会对你未来的财富增长带来怎样的影响。

全款还是按揭?

这是购房者常常纠结的问题。当然,这个问题只会困扰有能力一次性付清全款的那部分人。

我们举一个例子来解答这个问题:

小张和小李在同一家公司工作,两人都准备买房,他们看上的房子总价都是100万,并且两人手上刚好都有100万。

小张选择一次性付款,从此成了无债一身清的有房一族。

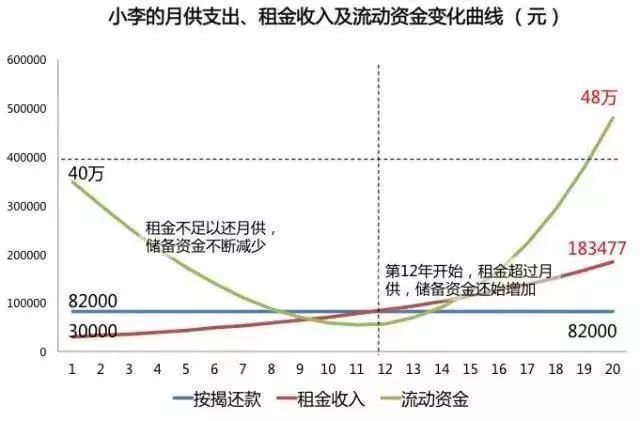

而小李选择按揭。他用60万,以首付30%的比例按揭了两套房,贷款30年。这时,小李背上了140万的沉重债务,每月要还大约6800元的贷款,成了一个名符其实的“房奴”。

但小李把第二套房子以每月2500元的价格出租(静态3%)用以还月供,每年递增10%。

不够的部分从还剩下的40万中提取。因此不用花自己工资里的任何一分钱来还月供,并不会影响到自己的生活品质。

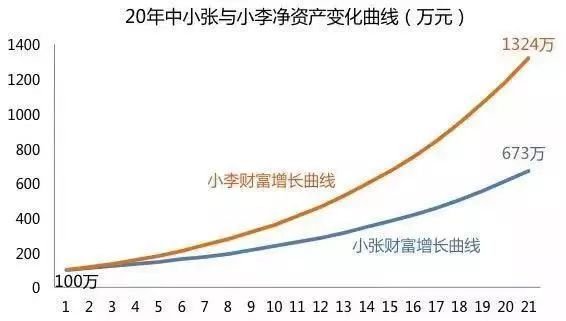

假设房价平均每年上涨10%(2008年-2018年十年间,重庆房价年均涨幅为9.2%),那我们以20年为一个时间周期来观察小张和小李的财产变化情况。

20年后小张的房子价值为673万元。但由于这是小张的住房,没有办法变现,也无法带来任何被动收入。也就是说,除了这一套自住房之外,小张仍是没有任何资产的“穷人”。

小李的财富增长来自于两套房子的以及租金收入。20年后,小李2套房子价值1346万元,扣除还欠银行的本金后,净资产为1276万元。

除此之外,小李还有租金收入。一开始由于租金不足以抵消月供,因此每月都需要从40万元的现金储备里支取部分用于还贷。

但随着租金的不断上涨,从第12年开始,租金开始高于月供。现金储备里的钱开始从不断减少变成不断增加。

到第20年时,之前的40万变成了48万。这时,小李的净资产总和为1324万元,是小张的2倍。

更重要的是:由于第二套房子不是自住,小李有大约700万元的资产可以随时变现。每年还有20万左右的租金收入,并且逐年稳步增长。

小李成为了“富人”。

这还只是假设小李只买了两套房情况。

如果小李是个投资客,他还可以在第三或第四年将第二套房子卖掉,然后再首付两套房子。以此类推,在20年的时间里,只要能找到房票,可以这样操作5-10轮。

这时,小李和小张的财富差距就不会是2倍,而是5倍甚至10倍。

全款与贷款,孰优孰劣,高下立判。

既然如此,为什么还有那么多人想全款买房,或者即使贷款买了房,一旦有钱巴不得立马还给银行呢?

大致有两个原因:

1这是国人传统思维在做怪。

中国人传统思维都会把借钱当成是一个负担很重的事情。自己宁肯勒紧裤腰带,也要把欠人家的钱给还上。

现在的年轻人买房都需要父母掏钱,那肯定很在意欠人钱这个事情的,毕竟掏钱的才是大爷嘛。

2利息看上去太吓人。

在刚才的例子中,小李需要向银行支付的利息却高达106万元!坑爹啊,银行收了我们这么多利息。

看到这么高的利息,估计很多准备贷款买房的人已经被吓得两腿发软了,感叹“我后半辈子都得为银行打工了”。

但为什么小李给银行付了这么多利益,却成为了“富人”,而小张不用付利息,却成了“穷人”?

这是因为大部分人只考虑利息没考虑通货膨胀问题。

我们都看到了利息很高,但其实大多数人没有看到,通货膨胀其实更高。如果大家对通胀到底有多严重还没有概念的话,我们可以想想30年前父母一个月挣多少钱?30年后你自己一个月挣多少钱?

现在30多岁往上的人,肯定听过一个词叫“万元户”,80年代初如果谁家有一万块钱,哎呀我去,大款啊!再看看现在呢?一个月挣一万块钱你都得觉得工资咋这么不够花呢?

改革开放以来中国基本上都是高通胀、低利率,甚至长期是负利率。你借到银行的钱,其实就是等于赚到了。更重要的是,现在的经济学家和政府官员都相信“通胀比通缩好”。所以,只要中国经济不出现大崩盘,负利率有可能长期存在。

在央行不断放水,人民币不断贬值的大背景下,什么东西最快?

答案是:负债!

越是肯从银行借钱的人,越是能获得更大的财富。而在当前中国还有什么负债比负债买房更安全?

股票?期货?黄金?外汇?还是贷款投资实业?

NO!只有买房最安全!

相比较而言,贷款买房的优势太明显了:

1.房价持续上涨是大概率事件,尤其是在重庆这样的城市;

2.利率低得离谱:公积金才3点几,商贷上浮也才5.39。比起社会平均融资成本,按揭贷款这个利息就跟白送一样。

3.贷款年限长,还款压力小。只要每月还得起月供,即使房价下跌,也不会被强行平仓。配资炒过股票和期货的人应该都有深切体会。

4.最重要的一点:再不济你还有一套房子放在那里的,是可以给你带来租金或使用价值的。投资其它渠道亏了之后就只剩一堆废纸。

因此通过负债(也就是贷款)来投资房产是当下中国最安全的投资方式,没有之一!

最后请记住这句大实话:

富人和穷人的区别是什么?

富人是借银行的钱实现自己的资产增值的人,而穷人就是通过银行把钱借给富人的人。

微信公众号:院长聊房

院长微信:hfbxms,加院长微信,免费进重庆购房群。

加入李院长投资俱乐部

点击此处添加图片说明文字

院长聊房

2019-02-21 10:03:50

院长聊房

2019-02-21 10:03:50