微信公众号:院长聊房

院长微信:hfbxms,加院长微信,免费进重庆购房群。

对于2019年重庆房地产市场趋势的预测,我在之前已经写了政策篇和土地篇。没有看到的朋友可以回过头看一下这两篇文章:《2019重庆房地产市场趋势预测(政策篇)》、《2019重庆房地产市场趋势预测(土地篇)》。

今天我要讲的是预测的最后一篇:市场篇。

前两篇中讲到的流动性环境、政策环境、土地市场对于商品房市场都具有比较明显的先导性,而商品房市场过去的走势本身,却并不具备这一特点。

因此在市场篇中,我们只能参照过往的经验,再结合土地和政策等情况对今年的市场走势做出一些相对主观的判断,仅供大家参考。

2018年重庆主城的商品房市场呈现出以下几个比较明显的特点:

1全年量稳价升,下半年量价齐跌

2018年,重庆主城商品房成交量达到3629万平米,与2017年的3668万平米基本持平。而去年主城商品房成交价达到了10370元/平米,相比2017年上涨了17.6%,整体呈现出量稳价升的趋势。

(注:本文引用第三房数据机构提供的数据,与官方数据略有出入,下同)

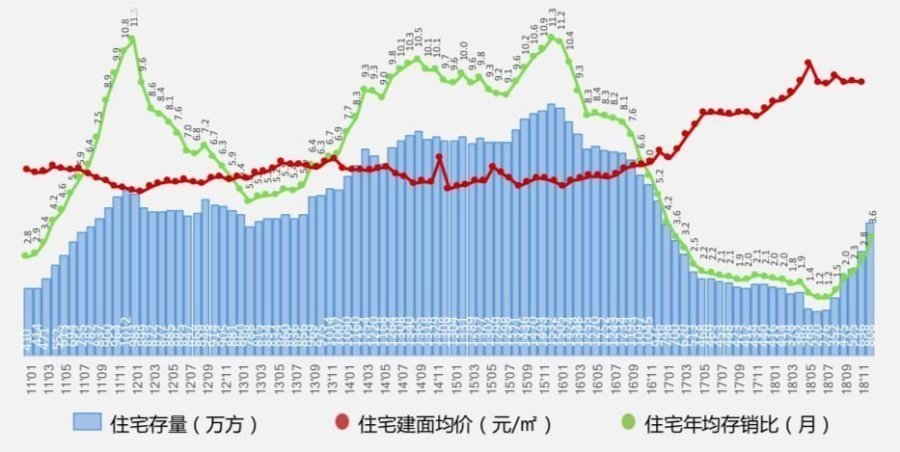

年度数据看上去是比较岁月静好天下太平的,但如果扒开数据的外衣,看看季度数据,就会发现美好的表象之下其实是波涛汹涌的。

从这张图可以看出,从2016年一季度一直到2018年上半年,整个市场都呈现出供不应求的局面,而房价也几乎是一路走高。

但到了去年三四季度,市场突然之间发生了反转,长达2年半的供不应求的局面被终结,市场进入了供过于求的周期。

这种供求结构的失衡主要有两方面的原因。

一方面是商品房供应量突然出现井喷。持续关注我们公众号的朋友一定还记得,进入下半年以来,几乎每个月都有100个以上的楼盘新开或加推。

另一方面则是需求量的减少。限价、限售、限外,在国家和地方政府的调控组合拳之下,之前旺盛的需求也终于出现了枯竭之势。

两方面因素共同导致了市场的供求结构出现了反转。

那这种趋势在今年还会持续下去吗?

我认为可能性不大,因为导致市场供求结构反转的两方面因素都不可持续。

我在之前的土地篇中分析过,去年主城的土地成交量大幅缩水,已成交未开发的土地存量也大幅减少,因此今年商品房新增供应也会大幅减少。

而随着市场流动性的增加以及政策方面的松动,购房需求持续萎缩的可能性不大,有很大可能会止跌回稳。

由于供需两方面的趋势都不可持续,因此今年供求失衡的局面不会进一步扩大,而是会趋于平衡。

2住宅量价齐升,商业量价齐跌

同样波涛汹涌的还有不同物业类型之间的差异。虽然商品房市场总体量稳价升,但不同物业类型之间的分化是非常明显的。

住宅库存量去化明显,成交量达到3024万方,同比增长6.2%(注:此处为官方数据)。

截至去年12月,主城住宅库存去化周期为3.6个月。虽然去化周期比起上半年有了明显的上升,但相比起前几年长期保持在9-10个月左右的去化周期,现在的库存仍然处于低位。

在价格方面,去年住宅成交均价达到9291元/平米,同比上涨11.4%。住宅市场整体呈现出量价齐升的趋势。

而高层、洋房、别墅的成交价格同比分别上涨了25%、18%和11%。可以看出,由于高层面积相对较小,总价更低,也是市场需求的主力,因此涨幅。普通高层仍然是投资的。

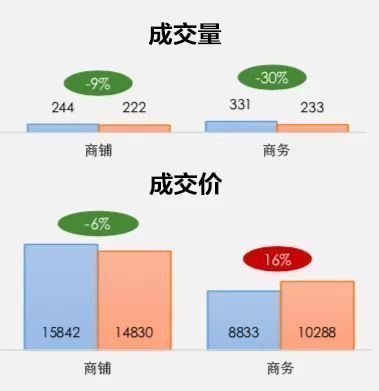

而商业和商务市场则是另一番景象。

商铺成交同比减少9%,而价格同比下降6%,呈现出量价齐跌的趋势。商办市场稍好,虽然成交量减少了30%,但好歹价格还涨了16%。

截至去年年底,商业和商办市场的库存量分别是29个月和13个月,均远高于住宅。因此,目前仍然不建议投资商铺,而商务公寓类的产品需要谨慎介入。

3住宅面积放大,改善型需求大幅增长

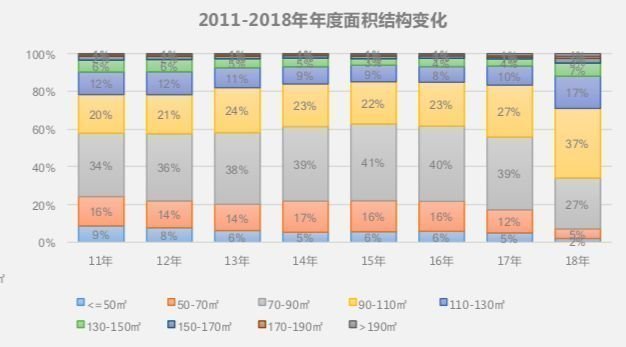

在去年的住宅市场,改善型产品已经占据了市场的主流,高层和洋房的成交主力面积段都有明显的放大趋势。

在高层市场上,建面90平米以上产品的成交量占比从2017年的44%上升到了去年的66%,而90-130平米这个面积段的成交量占比达到了54%,超过了一半。

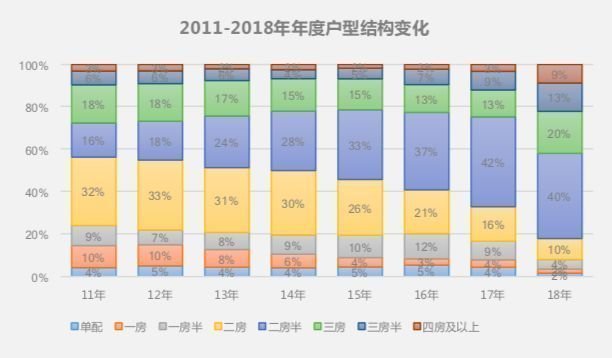

而三房以上的户型占比从2017年的25%上升到了去年的42%,二改三和三房的户型成交占比达到60%,是市场的主力。

所以,对于如果要投资高层,建面在90-130平米的三房和小三房是市场需求量的,也是风险、流动性最强的产品。

洋房的面积段同样也在放大。建面120平米以上的成交占比从55%上升到了65%。建面120-160平米的面积段占比达到56%,超过了一半,是市场的主力。

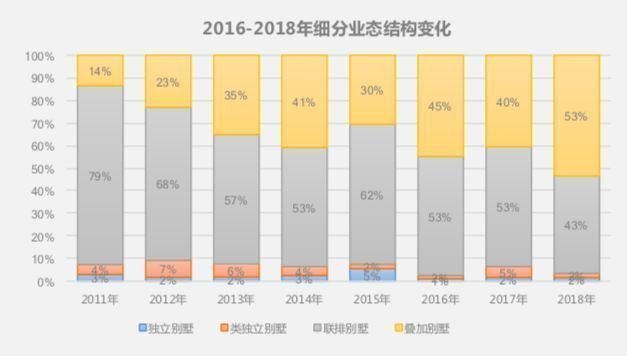

4别墅面积缩水,叠拼成为主流

别墅的趋势和高层洋房正好是反过来的。由于别墅总价本来就偏高,再加上这两年房价上涨迅速,导致别墅市场遭遇到了明显的总价天花板,而成交主力面积也明显缩水。

叠拼别墅占比从2017年的40%上升到了53%,增长了13个百分点,占比超过了一半。

建面100-150平米的叠拼别墅占比达到32%,是市场的主力;而150-200平米的联排别墅占比12%,是联排别墅市场的主力。

随着房价的上涨,150万以下的别墅产品基本找不到了,全部让位给了高层和洋房市场。

而200-400万的别墅产品是市场成交的主力,占比达到52%,超过了一半。

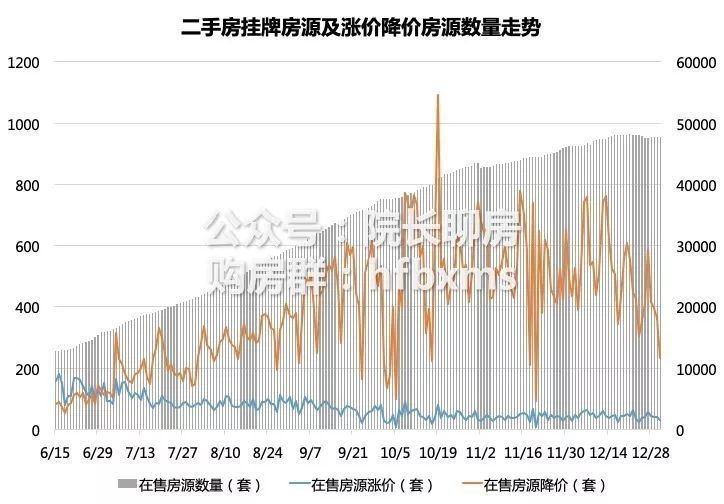

5二手房供应量井喷,降价还远未到位

下半年一手房成交量虽然也出现了比较明显的萎缩,但好歹价格还是保持稳定的。但二手房市场就已经绷不住了。

去年下半年,在二手房市场不管是房东的挂牌价还是实际成交价,都出现了比较明显的下滑。

而一套二手房从挂牌到最终成交的平均成交周期,也从6月份的一个月左右的时间,拉长到了两个月左右,几乎多了一倍。

在每天价格变动的挂牌房源中,涨价的房源从6月的150套左右下减少到了年底的30套左右;而降价房源则从6月的80套左右增加到了年底的400套左右。

二手房市场的这种变化最主要的原因是越来越多的投资客户开始套利离场,导致二手房市场的供应出现井喷。

看看这张图就明白,二手房供应量从6月份的12000多套一路飚升至年底的48000套左右,增长了3倍。

供应量快速放大,让二手房降价成为必然。但我认为二手房的价格还远没有降到位。

一方面是由于供应量太大,需求量跟不上;另一方面则是因为目前二手房价格与新房价格之间仍然存在着比较明显的倒挂现象。

目前二手房挂牌价比新房价格高出了大约30%,而二手房的实际成交价也比新房成交价高出了20%左右。当新房已经不再像上半年那样一房难求的时候,价格高出20-30%的二手房显然就没有市场了,而继续降价也成了必然的趋势。

总结

关于2019年重庆主城楼市预测的三篇文章已经全部写完了,现在我们对今年楼市的**趋势做一个小小的总结。

1.在当前的经济环境下,政府在今年会实施相对宽松的货币政策,导致市场流动性较为充裕,信贷政策会有所放松,而调控政策也会有局部的松动;

2.去年土地供应大幅缩水会导致今年商品房供应量减少,进而成为推动今年房价上涨的主要动力,今年房价上涨概率较大;

3.分区域来看,内环以内核心区与新区的价值分化会越来越明显,而北区仍然是高价值投资区域;

4.分物业类型来看,改善需求越来越大,90-120平米的三房高层产品是的投资产品;投资商铺风险仍然较大,而投资商务公寓类产品也需要谨慎;

5.二手房价格还有下降的空间,上半年并不是非常好卖房的时机,反而是比较好的建仓机会。

微信公众号:院长聊房

院长微信:hfbxms,加院长微信,免费进重庆购房群。

加入李院长投资俱乐部

点击此处添加图片说明文字

院长聊房2019-01-28 09:55:42

院长聊房2019-01-28 09:55:42